中小企業等経営強化法に基づく「先端設備等導入計画」について

1 「先端設備等導入計画」について

「先端設備等導入計画」は、中小企業が設備投資を通じて労働生産性の向上を実現するための計画です。

(労働生産性が年平均3%以上向上することが見込まれることが要件)

この計画は、設備の導入先となる市区町村が「導入基本計画」を策定している場合に、当該市区町村から中小企業が認定を受けることが可能です。

認定を受けた場合は税制支援や金融支援などの支援措置を活用することができます。

2 江北町の取組み

本町では、先端設備等の「導入促進基本計画」を策定し、国の同意を得ております。

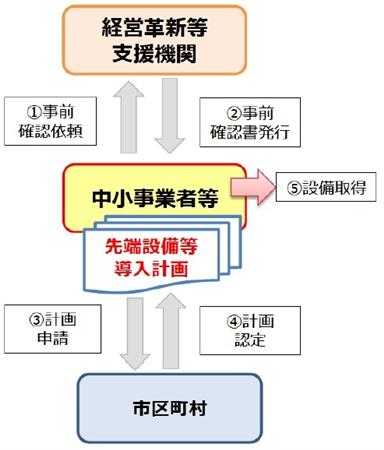

3 認定を受ける流れ

先端設備等導入計画の認定を受ける流れは以下のとおりです。

※必ず「経営革新等支援機関」の事前確認が必要となります。

※認定経営革新等支援機関については、リンク先をご確認ください。

認定経営革新等支援機関(中小企業庁HP) (外部リンク)

(外部リンク)

※設備取得は「先端設備等導入計画」を江北町が認定した後となります。

4 先端設備等導入計画について

先端設備等導入に係る認定申請書(ワード:25.7キロバイト)

先端設備等導入に係る認定申請書(ワード:25.7キロバイト) 営革新等支援機関等による確認書

認定支援機関確認書(ワード:22.1キロバイト)

5 固定資産税の特例について

地方税法上の規定による固定資産税(償却資産)の課税標準の特例を受けることができます。

6 制度に関するQ&A

制度に関するQ&A(中小企業庁HP)(PDF:349.8キロバイト)

制度に関するQ&A(中小企業庁HP)(PDF:349.8キロバイト)