償却資産とは

償却資産とは土地及び家屋以外の事業に供することができる資産で、その減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又

は必要な経費に算入されるもののうち、その取得価格が少額である資産その他政令で定める資産以外のものをいいます。

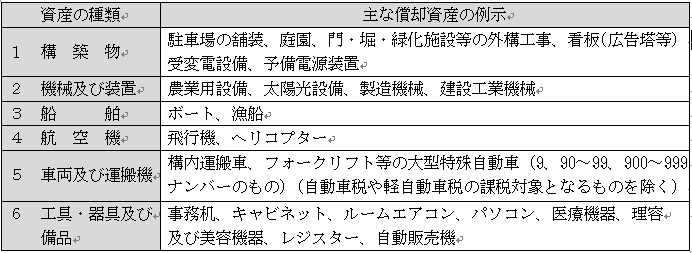

【 種類ごとの償却資産の例示 】

償却資産の申告について

江北町内に固定資産税の対象となる償却資産をお持ちの方は、1月1日現在の所有状況を申告していただく必要があります。

申告期限

毎年1月31日まで(期限厳守)

申告先

江北町役場 町民生活課 税務係

申告方法

書類で申告する場合

「償却資産申告書」及び「種類別明細書」を提出してください。これらは毎年12月中旬に送付します。届いていない場合は下記よりダウンロードしてください。

電子申告される場合

地方税ポータルシステム(eLTAX)を利用し、インターネットからご申告いただけます。

電子申告行う場合は、電子証明書を取得しeLTAXのホームページに利用届出を行ったうえで、地方公共団体の事前審査が必要です。

詳しい内容や手続きは、地方公共団体機構のホームページをご参照ください。

eLtax 地方税ポータルシステム (外部リンク)

(外部リンク)

評価のしくみ

資産の評価額は、申告いただいた資産の取得年月日、取得価格及び耐用年数に応じた減価率を基に算出します。また、個々の資産の評価額の合計額(課税標準の特例を受ける資産は、軽減後の額)が固定資産税の課税標準額となります。

評価額の算出方法

・前年中に取得したもの 取得価格 ×(1 - 減価率/2)

・前年全に取得したもの 前年度の評価額 ×(1 - 原価率)

※評価額の最低限度については、取得価格の100分の5に相当する額です。

※減価残存率については下記資料をご参照ください。

税額の算出方法

償却資産課税台帳の登録価格(課税標準額)に税率の100分の1.4を乗じた額が税額になります。

国税資料等の閲覧について

地方税法第354条の2の規定により、所得税又は法人税に関する書類について閲覧を行っています。

閲覧した書類の内容と、申告書の内容に差異が見受けられる場合は、実地調査を含め個別に確認させていただきますので、ご協力をお願いします。